Inledning

I våra system hanterar vi dagligen ETF:er för kunders räkning, och vi möter ofta funderingar kring hur handeln faktiskt fungerar i praktiken.

Det är en rimlig fråga. ETF:er är enkla att köpa och sälja, men mekaniken bakom är mer avancerad än många tror. För att kunna använda ETF:er på bästa sätt är det värdefullt att förstå hur marknaden är uppbyggd och vilka aktörer som är inblandade.

Därför har vi samlat en tydlig och enkel genomgång.

ETF – hur det egentligen fungerar bakom kulisserna

ETF:er (Exchange Traded Funds) har blivit en självklar del av många sparares portföljer. De beskrivs ofta som billiga, transparenta och likvida – men varför är de det egentligen? Och vilka aktörer är inblandade när du klickar på “köp” eller “sälj”?

Låt oss reda ut hur ETF-marknaden fungerar, från parterna bakom kulisserna till vad som händer när det finns för få – eller för många – andelar.

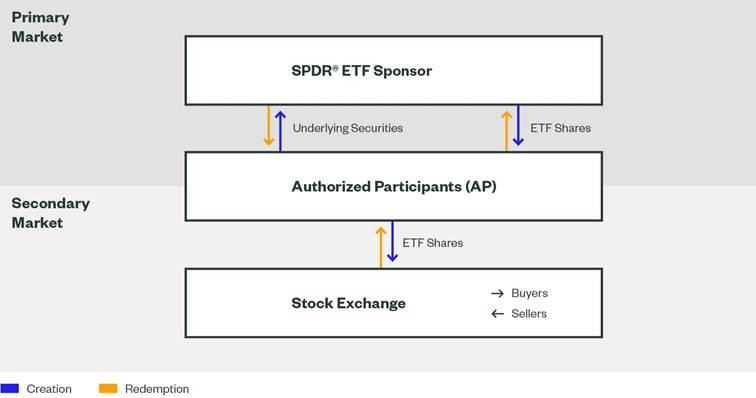

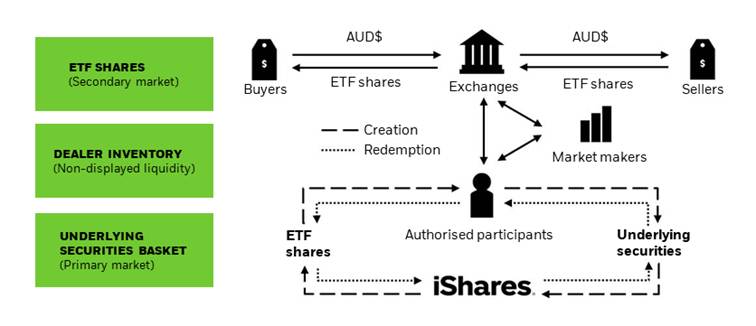

Vilka parter finns i en ETF?

En ETF är inte bara “en fond”. Det är ett helt ekosystem av aktörer:

1. ETF-utgivaren

Det är fondbolaget som skapar ETF:en, bestämmer regelverket, följer indexet (eller strategin) och ansvarar för rapportering. Exempel är stora internationella fondhus.

2. Förvaltaren

Ser till att ETF:en faktiskt följer sitt index eller sin strategi. I en index-ETF handlar det främst om att replikera index korrekt. I en aktiv ETF tas fler investeringsbeslut.

3. Authorized Participants (AP)

Nyckelaktörer. Det är oftast stora banker eller värdepappersinstitut som har rätt att skapa och lösa in ETF-andelar direkt mot fonden.

4. Market makers

De ställer köp- och säljkurser på börsen och ser till att det alltid finns handel, även när “vanliga” sparare inte är så aktiva.

5. Slutinvesterare (du och jag)

Vi handlar ETF:en på börsen, precis som en aktie.

Hur fungerar handeln – steg för steg?

När någon köper och någon säljer

I normalfallet fungerar ETF-handel som aktiehandel:

- En säljare lägger ut sina andelar

- En köpare köper dem

- Affären sker direkt på börsen

Inga konstigheter.

När det inte finns tillräckligt många andelar

Om efterfrågan blir hög och det inte finns tillräckligt många ETF-andelar på marknaden händer något viktigt:

Authorized Participants skapar nya andelar

De gör detta genom att lämna in en ”korg” av värdepapper (oftast aktier som ingår i indexet eller så har dem information om vad t.ex. en aktiv förvaltat ETF innehåller) till ETF-utgivaren. I utbyte får de nya ETF-andelar som de sedan säljer på börsen.

Resultat:

- Utbudet ökar

- Priset hålls nära det verkliga värdet

- Spararen märker knappt något

När det finns för många andelar

Om många vill sälja och intresset sjunker gör AP processen baklänges:

- De köper ETF-andelar

- Lämnar tillbaka dem till fonden

- Får istället den underliggande aktiekorgen

- ETF-andelarna “försvinner”

Resultat:

- Utbudet minskar

- Priset stabiliseras

Vad menas med “korgar”?

En korg är helt enkelt en samling av de värdepapper som ETF:en ska innehålla.

- För en index-ETF: aktierna i indexet, i rätt proportion

- För en ränte-ETF: obligationer

- Ibland används även kontanter eller derivat som komplement

Det är dessa korgar som byts mellan:

- ETF-utgivaren

- Authorized Participants

Vanliga sparare har inte tillgång till denna mekanism.

Vem äger de verkliga aktierna?

Det beror på konstruktionen, men i de vanligaste fysiska ETF:erna gäller:

- ETF-fonden äger de faktiska aktierna

- De hålls hos en depåbank

- Spararen äger en andel i fonden, inte aktierna direkt

I syntetiska ETF:er används istället derivat, men även där finns säkerhetsmekanismer.

Varför är ETF:er ofta mer likvida än man tror?

Det intressanta är att likviditeten inte bara beror på hur mycket ETF:en handlas, utan på hur likvida de underliggande tillgångarna är.

Eftersom:

- AP kan skapa nya andelar vid behov

- Market makers alltid kan prissätta mot den underliggande korgen

…kan en ETF vara mycket likvid även om den i sig inte omsätts särskilt mycket på börsen.

Det är därför stora ETF:er ofta har extremt snäva spreadar.

Aktiv ETF vs index-ETF

Index-ETF

- Följer ett index mekaniskt

- Lägre avgifter

- Hög förutsägbarhet

- Minimal mänsklig påverkan

Aktiv ETF

- Förvaltaren tar aktiva beslut

- Kan avvika från index

- Högre avgifter

- Fortfarande börshandlad och transparent (ofta daglig insyn)

Skillnaden mot traditionella fonder är att båda handlas i realtid på börsen.

Hur tjänar de olika parterna pengar?

- ETF-utgivaren: förvaltningsavgift

- Förvaltaren: del av avgiften

- Market makers: spread (skillnaden mellan köp och sälj)

- Authorized Participants: arbitrage när priset avviker från NAV

- Depåbanker och administratörer: fasta arvoden

Alla har incitament att systemet fungerar smidigt.

Transparens – hög, men inte helt “lika för alla”

ETF:er är generellt mer transparenta än traditionella fonder:

- Innehav publiceras ofta dagligen

- Prissättning sker öppet på börsen

Men helt jämlikt är det inte:

- AP och market makers har mer information

- De ser orderflöden och kan agera snabbare

- Vanliga sparare får “bästa möjliga pris”, men inte samma informationsläge

Man kan också fråga sig varför ETF-utgivare sällan publicerar vilka AP:er och market makers de använder. Det handlar oftast om:

- Kommersiella avtal

- Flexibilitet

- Konkurrensskäl

Det är inte nödvändigtvis negativt, men det är värt att känna till.

Sammanfattning – för- och nackdelar för spararen

Fördelar

- Låga avgifter

- Hög likviditet

- Enkel handel

- Stor transparens

- Bra riskspridning

Nackdelar

- Inte alla ETF:er är lika enkla som de ser ut

- Likviditet kan variera i stressade marknader

- Informationsfördel för vissa aktörer

Exempel på de olika parterna i en ETF

När man pratar om ETF:er i teorin låter rollerna ofta lite abstrakta. I verkligheten är det välkända aktörer som fyller varje funktion. Nedan är praktiska exempel på vilka som faktiskt brukar vara inblandade.

1. ETF-utgivare (ETF Issuers)

Detta är bolagen som skapar och driver själva ETF:en.

Internationella exempel:

- BlackRock (iShares)

- Vanguard

- Amundi

- State Street (SPDR)

- Invesco

- UBS Asset Management

- DWS / Xtrackers

Svenska och nordiska exempel:

- XACT Fonder (del av Handelsbanken)

- Nordea (genom vissa börshandlade produkter)

- Montrose – som utgivare av Montrose Global Monthly Dividend ETF

Det är dessa bolag som bestämmer vilket index som ska följas, hur ETF:en ska vara uppbyggd, avgifter, utdelningspolicy samt rapportering och dokumentation.

2. Förvaltare

I praktiken är förvaltaren oftast samma organisation som utgivaren, men funktionen är viktig att skilja ut.

Exempel:

- iShares ETF:er förvaltas av BlackRocks förvaltarteam

- XACT-ETF:er förvaltas av XACT Fonder och Handelsbanken

- Montrose ETF förvaltas av Montroses egna förvaltningsteam

Förvaltaren ansvarar för att köpa och sälja rätt värdepapper, följa index eller strategi, hantera utdelningar och se till att ETF:en speglar sitt mål.

3. Authorized Participants (AP)

Detta är de stora institutionerna som får skapa och lösa in ETF-andelar direkt mot fonden.

Typiska internationella AP:er:

- Goldman Sachs

- JP Morgan

- Morgan Stanley

- Citigroup

- UBS

- BNP Paribas

- Deutsche Bank

- Barclays

Nordiska exempel som ofta agerar AP:

- SEB

- Handelsbanken

- Nordea

- Swedbank

Det är dessa aktörer som kan lämna in värdepapperskorgar, få nya ETF-andelar och lösa in ETF-andelar mot underliggande tillgångar. Vanliga sparare kan aldrig göra detta direkt.

4. Market Makers

Market makers är värdepappersbolag som specialiserar sig på att skapa likviditet i ETF:er.

Internationella exempel:

- Jane Street

- Flow Traders

- Optiver

- Citadel Securities

- Virtu Financial

- Susquehanna (SIG)

Nordiska exempel:

- Danske Bank Markets

- SEB Markets

- Nordea Markets

- ABG Sundal Collier

Deras roll är att hela tiden ställa köp- och säljkurser, hålla spreadar snäva och se till att ETF:en går att handla även när omsättningen är låg.

5. Depåbank / Custodian

En viktig men ofta osynlig part som förvarar ETF:ens faktiska tillgångar.

Vanliga exempel:

- State Street

- Bank of New York Mellon (BNY Mellon)

- JP Morgan Custody

- Northern Trust

- BNP Paribas Securities Services

I Sverige används ofta:

- SEB som depåbank

- Handelsbanken

- Euroclear Sweden som värdepapperscentral

Depåbanken ser till att aktier och obligationer förvaras säkert, att transaktioner bokförs korrekt och att fondens tillgångar är separerade från fondbolaget.

6. Börser och handelsplatser

ETF:er behöver en marknadsplats för att kunna handlas.

Exempel:

- Nasdaq Stockholm – där XACT och Montrose handlas

- Xetra i Tyskland

- Euronext

- London Stock Exchange

- SIX Swiss Exchange

Det är här du som sparare möter ETF:en i praktiken.

7. Distributörer och plattformar

Slutligen finns de aktörer som gör ETF:er tillgängliga för sparare.

Svenska exempel:

- Avanza

- Nordnet

- Montrose

- SEB

- Handelsbanken

- Nordea

- Swedbank

Det är via dessa som privatperson eller företag köper ETF:er, ser kurser, får utdelningar och håller dem i ISK eller kapitalförsäkring.

Så hänger allt ihop i praktiken

Om vi tar ett konkret exempel:

När du köper XACT Norden Högutdelande via Avanza är rollerna ungefär följande:

- Utgivare: XACT Fonder

- Förvaltare: XACTs förvaltningsteam

- Börs: Nasdaq Stockholm

- Market maker: exempelvis Jane Street eller en storbank

- AP: exempelvis SEB eller Goldman Sachs

- Depåbank: Handelsbanken eller SEB

- Plattform: Avanza eller Nordnet

Alla dessa parter samverkar för att du ska kunna klicka på “köp” och få ett rättvist pris på en sekund.

Slutreflektion

ETF:er är i grunden ett mycket välfungerande system där alla parter har tydliga roller och incitament. För den långsiktige spararen är de ofta ett effektivt, kostnadsmedvetet och flexibelt verktyg. Samtidigt är det nyttigt att förstå att marknaden inte är helt “platt”. Transparensen är hög, men inte absolut. Och det är kanske inte ett problem – så länge man vet hur spelet spelas.